Descubra si su hipoteca tiene índice IRPH

Ante la reciente Sentencia del Tribunal de Justicia de la UE vamos a ayudarle a detectar si su préstamo hipotecario está afectado y puede conseguir la devolución de lo pagado de más en intereses.

Seguro que habrá oído en radio y televisión y leído en prensa que el Tribunal de Justicia de la Unión Europea, el TJUE, en una recientísima sentencia de este mismo mes de marzo de 2020, reconoce a los consumidores que en su día firmaron un préstamo hipotecario cuyo índice de referencia era el IRPH (Índice de Referencia de Préstamos Hipotecario) la posibilidad de que un juez español les proteja frente a los abusos de la banca y se les devuelva las cantidades que indebidamente el banco les ha cobrado mes a mes.

Lo primero que se preguntará es: “¿Cómo se si mi hipoteca tiene IRPH?” Y, si es así, lo más importante, si usted es uno de los miles de ciudadanos a los que su Banco debe devolverles su dinero.

Para responder a esa pregunta, podemos indicarle que normalmente la cláusula del contrato de préstamo que contiene el índice de referencia es la “3ª Bis TIPO DE INTERÉS VARIABLE”.

Y si ha visto en el contrato de préstamo algo parecido a “El índice de referencia consiste en el tipo medio de los préstamos a más de 3 años de las Cajas de Ahorro, publicado mensualmente por el Banco de España en el Boletín Oficial del Estado con referencia oficial”, sin duda, es un afectado de IRPH y puede tener derecho a que el Banco o la extinta Caja de Ahorros con la que firmó el préstamo le devuelva su dinero.

Lo que el Tribunal de Justicia de la Unión Europea ha sentenciado es que la cláusula del interés a aplicar debe ser comprensible para un consumidor medio. Es decir, la Banca debió haberle informado a usted, como consumidor, en todo el proceso de la firma del préstamo del índice que iba aplicarle a la hipoteca; es decir, de la clase de interés que iba a pagar usted todo el tiempo y, a su vez, debía informarle si existían otros índices que usted podía elegir explicándole esos otros índices de referencia alternativos.

Ya le adelantamos desde FERRAN ABOGADOS que la Banca generalmente en esa época no informaba ni explicaba nada al respecto y, por tanto, la transparencia que obviamente se les exige brillaba por su ausencia, realmente eran como un “contrato de adhesión”.

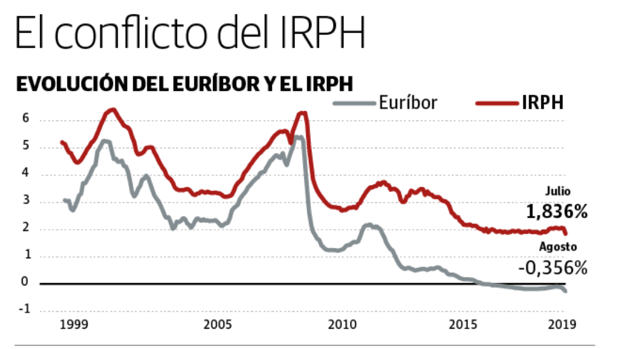

Esto se traduce en que, cuando se formule la reclamación, su banco tiene que demostrar que le informó de las consecuencias económicas y de todos aquellos elementos necesarios para que usted pudiera tomar una decisión adecuada. Por ejemplo, tuvo que informarle de que el EURIBOR era un índice más beneficioso para usted y que, eligiéndolo, se ahorraría mucho dinero. Precisamente, dinero que ahora puede reclamar y, además, índice de referencia, el IRPH, que ahora puede cambiar pagando mes a mes menos dinero por su hipoteca. En la actualidad el Euribor es un tipo de referencia para préstamos hipotecarios muy ventajoso, puesto que está en mínimos históricos. Ahora bien, también es variable y subirá en su momento, con la consecuente aumento de cuota.

Por lo tanto, déjenos que veamos su caso. Si, como es lo habitual, existe falta de transparencia por parte de su banco cuando usted contrató con ellos, pediremos que se sustituya el IRPH por el EURIBOR y le tendrán que devolver las cantidades pagadas de más por causa de tener estar cláusula.

De la mano de los abogados expertos de FERRAN ABOGADOS nos pondremos con su caso inmediatamente manos a la obra para que pueda recuperar su dinero lo antes posible. Nuestra amplia experiencia en Derecho Bancario y Cláusulas Abusivas en Préstamos Hipotecarios nos avalan.

Ferran González Martínez. - Abogado.